相続不動産を売却したときの手取りは?

中野相続遺言相談センターは、不動産鑑定業も行っており、相続手続きや生前対策とともに不動産について多くのご相談をいただきます。

相続した中野区の不動産に住み続ける相続人がいない、賃貸不動産があったが負担になるので引き継ぎたい相続人がいない、他の不動産に買い替えたい等の理由です。また、生前対策の一環で、売却による老人ホームへの入居資金にする、資産の組み換えといったご相談をいただくこともあります。

ここでは、どうしたらできるだけ損をしないで不動産を売却したらよいか?

相続不動産を売却したときの手取り額はいくらになるか?

不動産価格の専門家である中野相続遺言相談センターの不動産鑑定士がお伝えします。

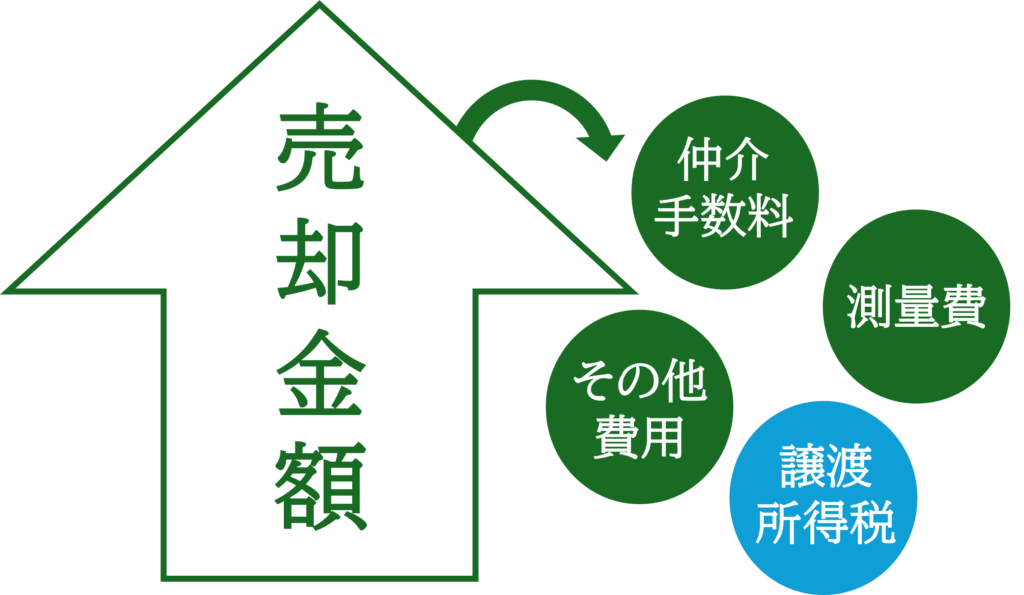

相続不動産を売却したときの手取り額の計算方法

相続不動産を売却するときには、仲介手数料や土地の測量費など、“売却のための費用”がかかります。また、売却によって利益が出た場合には、譲渡所得税もかかります。

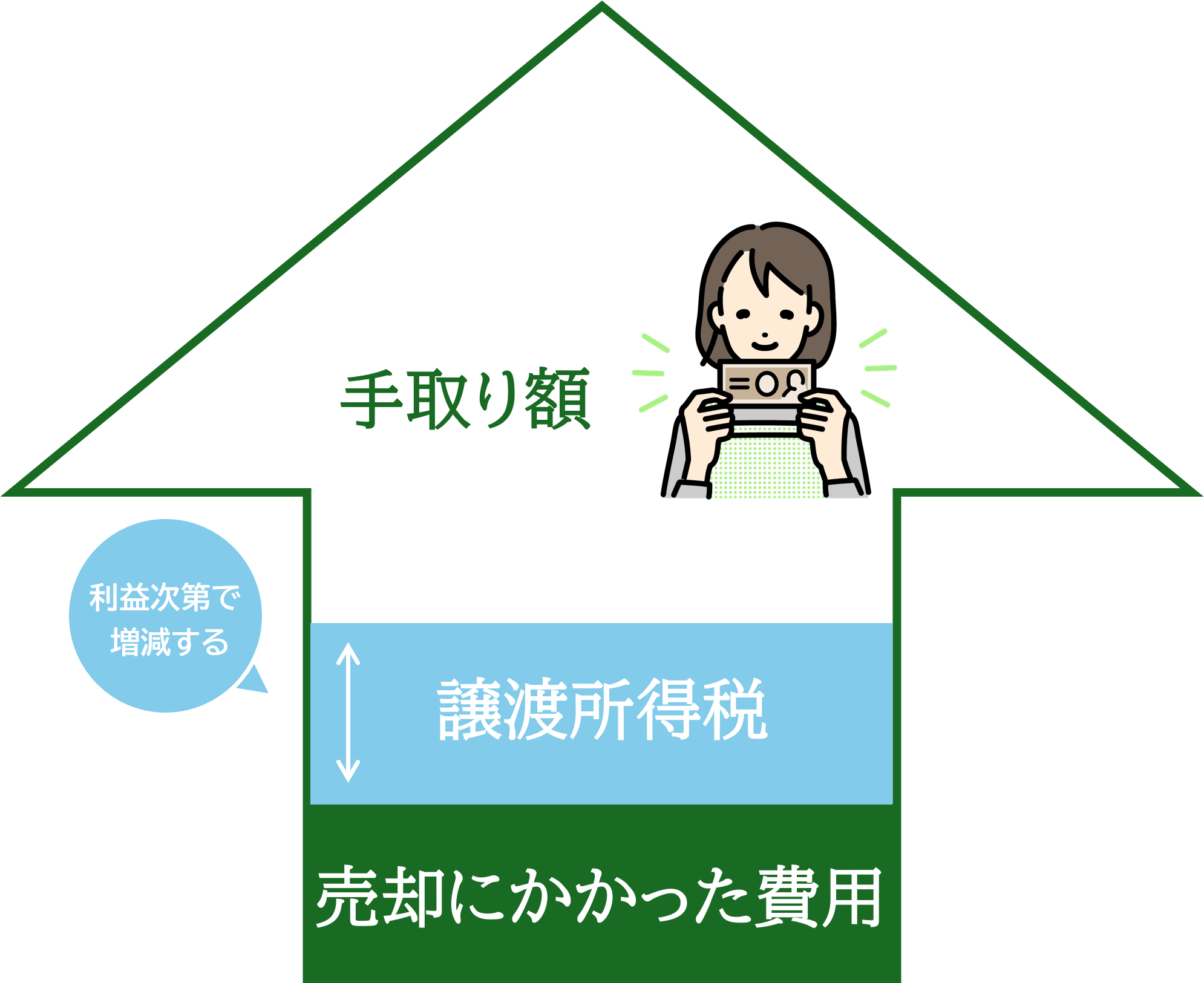

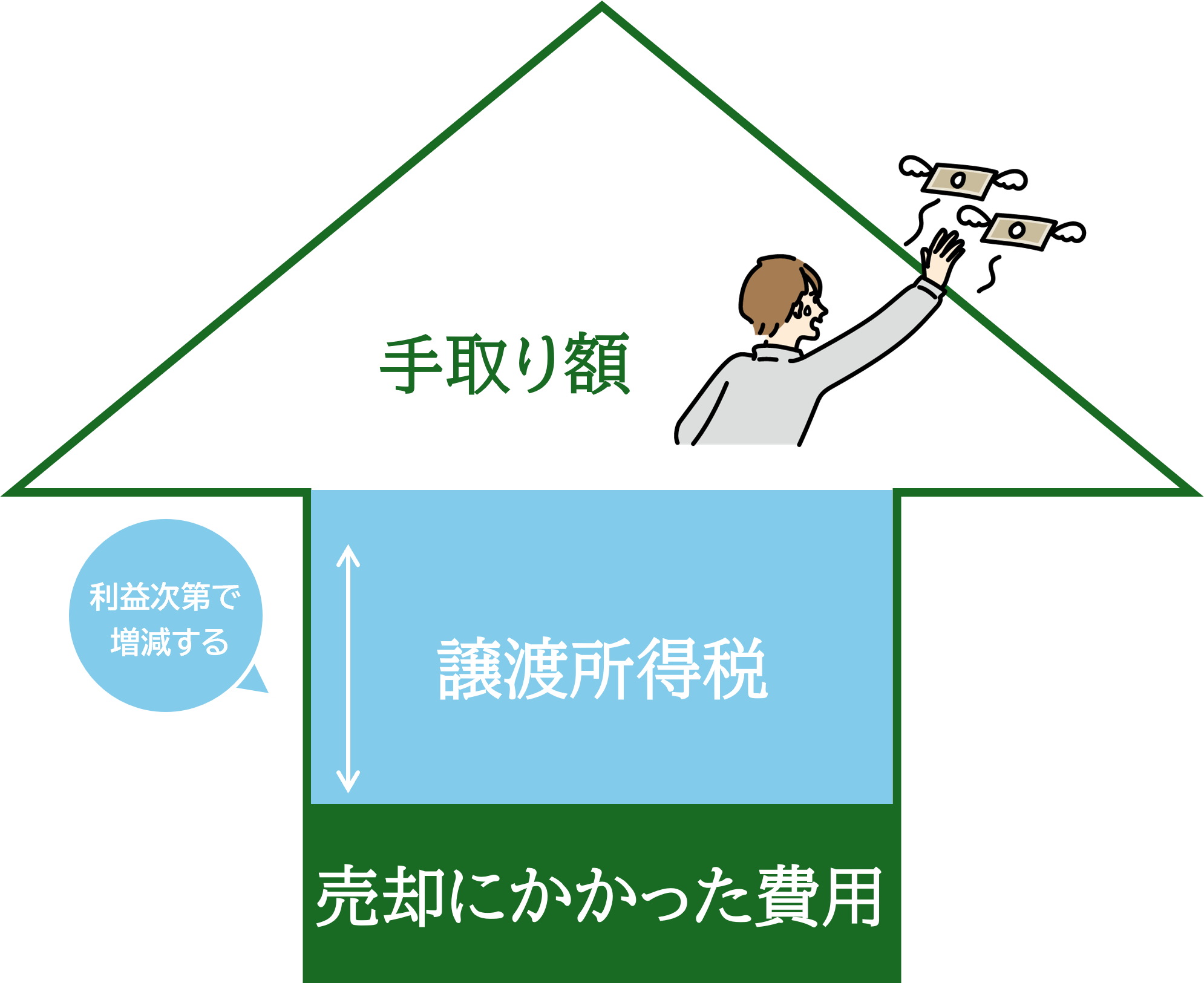

手取り金額=不動産売却額-譲渡にかかった費用-譲渡所得税

譲渡費用は、相続不動産を売却するときに支払うことになる経費です。例としては、仲介手数料、測量費、建物解体費、家財処分費などがあげられます。

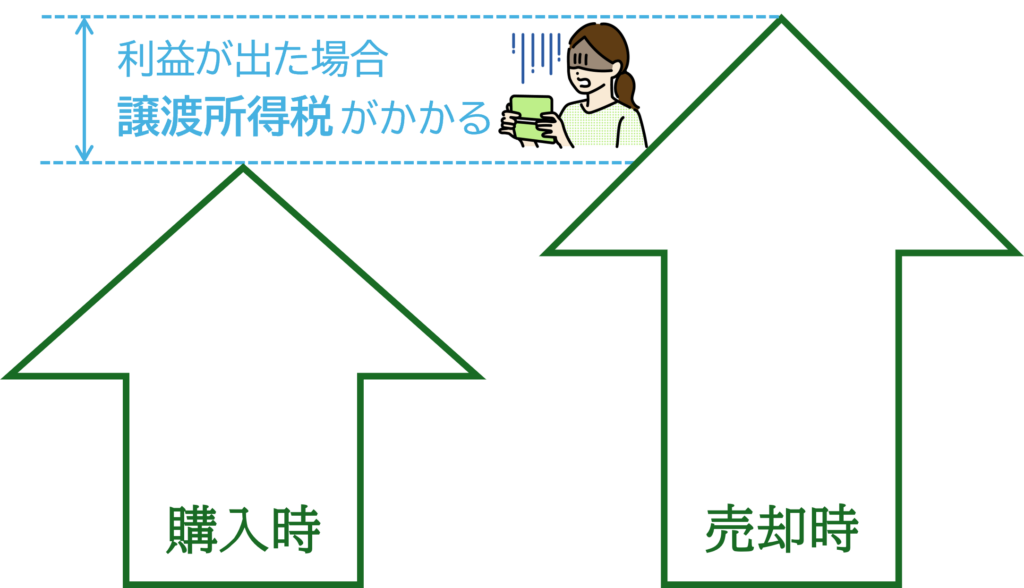

譲渡所得税とは、売却金額が購入金額を上回って利益が出たときの譲渡所得にかかる税金です。

先に結論をお伝えすると、“譲渡所得税がどのくらいか“で手取り額が大きく左右されます。

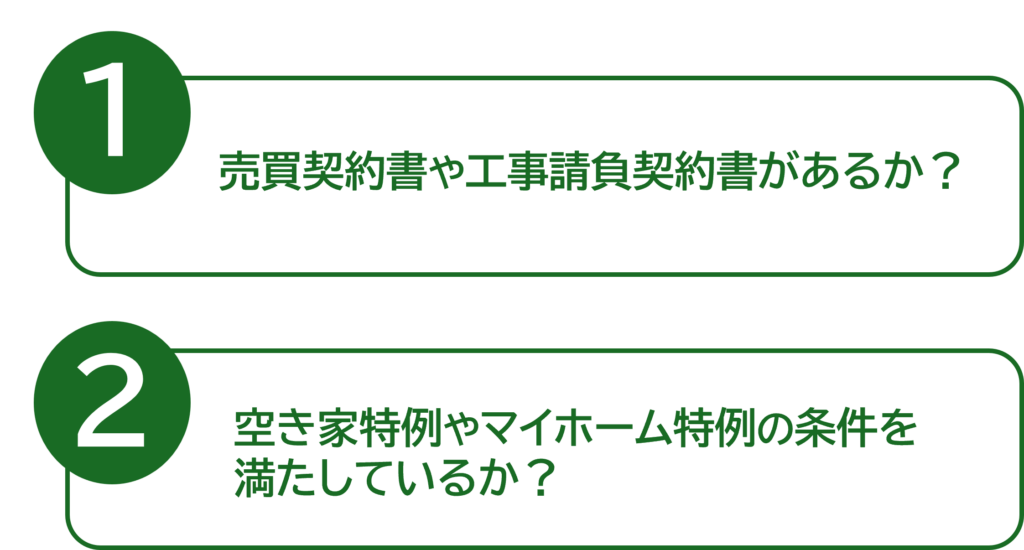

相続不動産を売却したときの手取り額を多くするポイントは2点あります。

- 故人が不動産を購入・建築したときの売買契約書や工事請負契約書があるか?

- 故人が一人暮らしだった不動産を売却するときは3000万円控除できる空き家特例を使えるか? 自宅不動産の売却ならマイホーム特例を使えるか?

相続不動産を売却したときの譲渡所得税はいくらになるか?

譲渡所得税は、売却した場合に必ずかかるわけではなく、売却によって利益が出た場合にだけかかる税金です。売却金額が取得費を下回っていればかかりませんし、上回っていれば譲渡所得税を支払うことになります。

さらに、売却で利益が出た場合でも、空き家特例やマイホーム特例、取得費加算の特例などの特別控除の対象であれば、譲渡所得税が少なくてすみます。

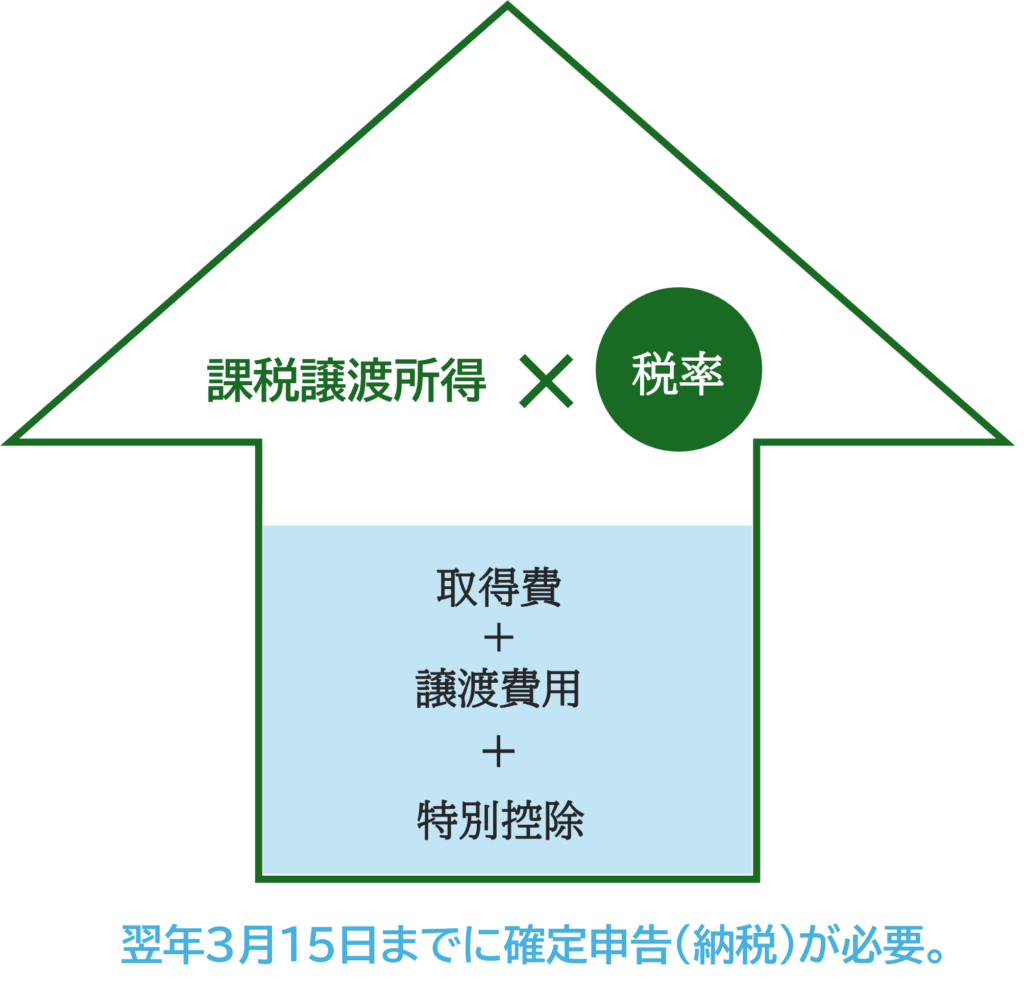

譲渡所得の対象:不動産の売却額―(取得費+譲渡費用)-特別控除

譲渡所得の課税対象に税率をかけたものを、譲渡所得税として翌年3月15日の確定申告で支払う必要があります。

売却する不動産の取得費とは

取得費は、 土地の場合、買い入れたときの購入代金や購入手数料などの合計額です。

建物の場合は、購入代金などの合計額から所有期間中の減価償却費相当額を差し引いた額です。(国税庁HP)

具体例

- 故人が土地を取得したときの購入費や宅地造成費

- 故人が支払った建物購入費や建築工事費、増改築費から経過年数に応じて減額したもの

- 故人が取得の際に支払った経費である仲介手数料、印紙税、不動産取得税、登記費用、登録免許税

- 相続人が相続登記のために支払った登録免許税や司法書士報酬など

譲渡所得にかかる税率は所有期間が5年以下か5年を超えているかによって、次の通り異なります。所有期間は故人が相続不動産を取得・建築したときから相続人が土地や建物を売った年の1月1日現在で判定します。

- 所有期間が5年超え 20.315%(所得税 15.315% 住民税 5%)

- 所有期間が5年以下 39.63%(所得税 30.63% 住民税 9%)

相続不動産を売却したときに利益が出て、いくら税金を払うかは、特に購入金額、建築工事費によって大きく左右されます。

相続した不動産の購入金額や建築工事費が

- 安ければ安いほど、譲渡所得税を多く払うことになる

- 高ければ高いほど、税金が少なくなったり、払わなくてすむ

支払った不動産の購入金額や建築工事費は何を調べればわかるでしょうか?

具体的には、不動産売買契約書や工事請負契約書といった保管書類で確認します。故人から聞いたことがある、登記簿謄本に金融機関の債権額が記載されているだけではだめで、税務署に明らかにすることができる、証拠となる保管書類を集めましょう。

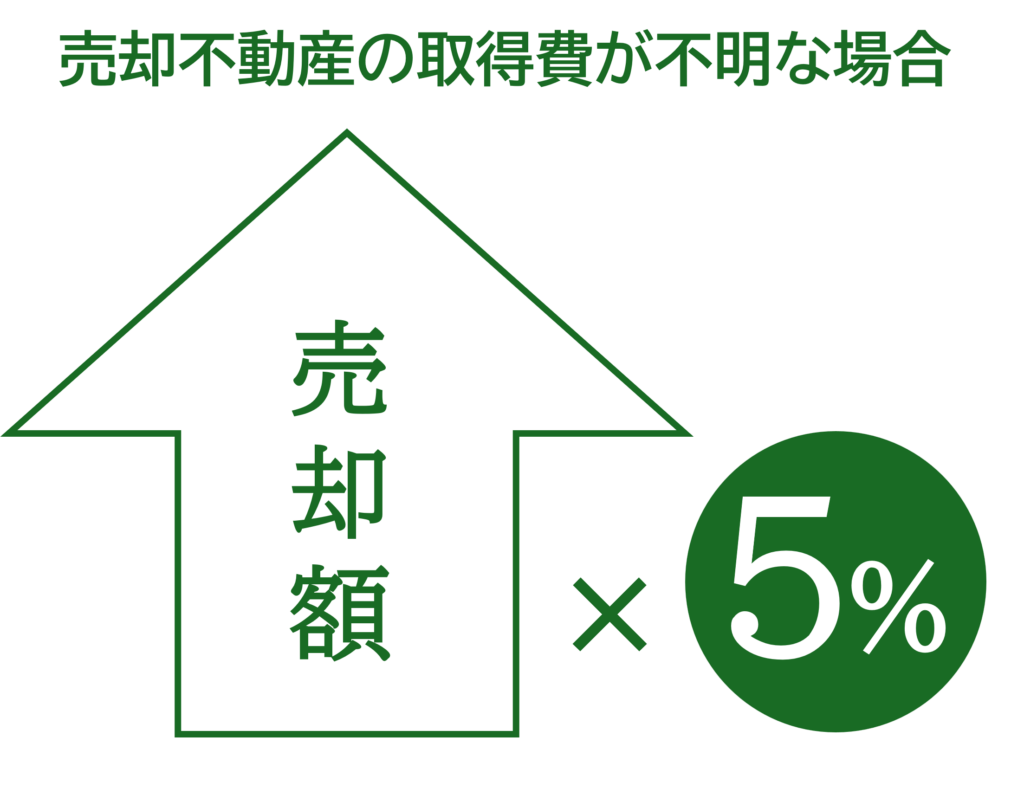

では、不動産売買契約書や工事請負契約書といった書類が保管されてなくて、購入金額や建築工事費がわからないときは取得費をどう計算するのでしょうか?

不動産売買契約書等がなくて取得費がわからない場合は売却金額の5%で購入したものとして計算することになります。

この場合は、売却金額の約90~92%に税金がかかることになり、多額の譲渡所得税を支払わなければならないことになります。

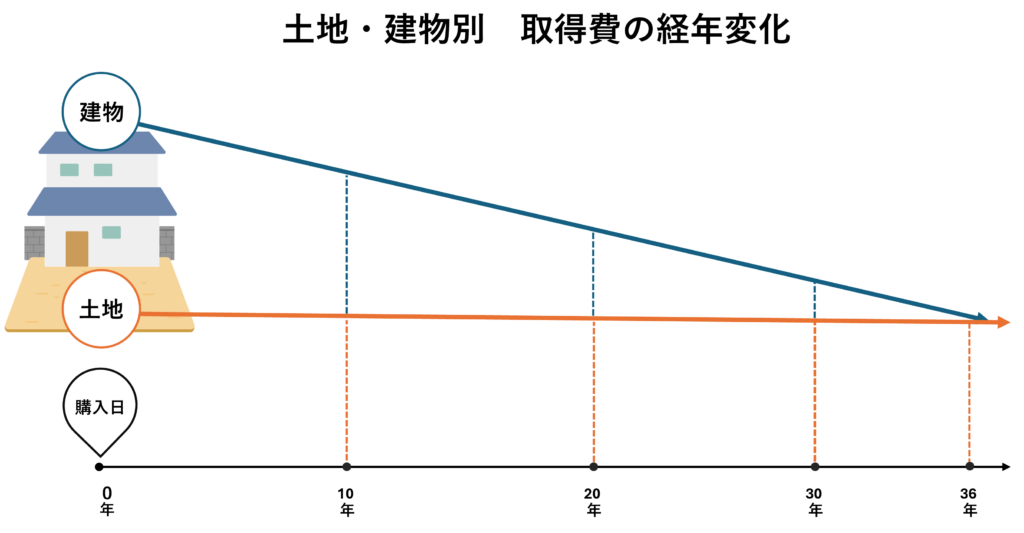

取得費は、不動産売買契約書など集めた書類をもとに、土地と建物にわけて次の通り計算します。建築から年数が経つほど取得費は下がっていきます。

<土地>

土地の取得費は、売買契約書で確認した購入金額そのままの金額となります。

土地は減価償却しませんので、減額はありません。

<建物>

建物の取得費は購入金額または建築費を元に、建物構造別の耐用年数と取得時からの経過年数に応じて減価償却分を減額した、売却時の建物残価を計算します。

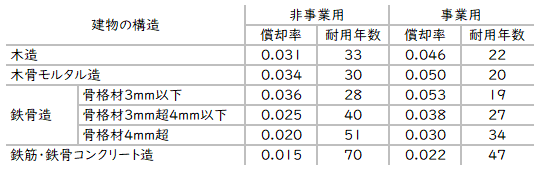

減額する償却費:建物購入費または建築費×0.9×償却率×経過年数

建物構造別の償却費は次のとおりです。木造の自宅だと36年で建物取得費は0円になります。

<取得費加算の特例>

相続税が課税された相続人が相続不動産を売却した場合には、相続税の一部を取得費に加算することができます。

要件は①相続または遺贈で不動産を取得した ②相続税が課税されている ③亡くなってから3年10ヶ月以内に売却することです。

取得費に加算できる金額は次のように計算します。

不動産所有者の相続税額 × 売却不動産の相続税評価額 不動産所有者が承継した相続税評価額

不動産を売却するときに使える主な特別控除

空き家特例

相続によって空き家になる不動産を売却する場合には、最大3,000万円の特別控除を受けられることがあります。

①故人がひとり暮らしをしていた自宅 ②昭和56年5月31日以前に建築された建物とその敷地などの要件があります。

マイホーム特例

自宅不動産を売却した場合に売却益から3,000万円の特別控除が受けられることがあります。

①現在住んでいる自宅を売却した、②以前住んでいた自宅で転居後3年目の年末までに売却などの要件があります。

相続不動産を売却するなら中野相続遺言相談センターにご相談ください。

中野相続遺言相談センターでは、行政書士と不動産鑑定士が所属しております。

100社以上の不動産会社とのお付き合いのなかから厳選した、信頼をおける不動産会社だけと提携しております。相続手続きや生前対策から不動産の売却まで全面的にお手伝いします。

また、売却する相続不動産の売買契約書が見あたらないお客様には、不動産鑑定士が取得費を算定して税金の支払いを少なく、手取りを増やすお手伝いもします。

相続した不動産や生前対策を考えている不動産の活用・手放し方や相続手続き、生前対策についてお悩みの方は、お気軽に中野相続遺言相談センターまでお問い合わせください。