売却する不動産の取得費がわからないときはどうしたらいいか?

相続した不動産や生前対策する不動産を売却するときに、特に取得時期が古いと、売買契約書や工事請負契約書が破棄されていて取得費がわからないことがあります。

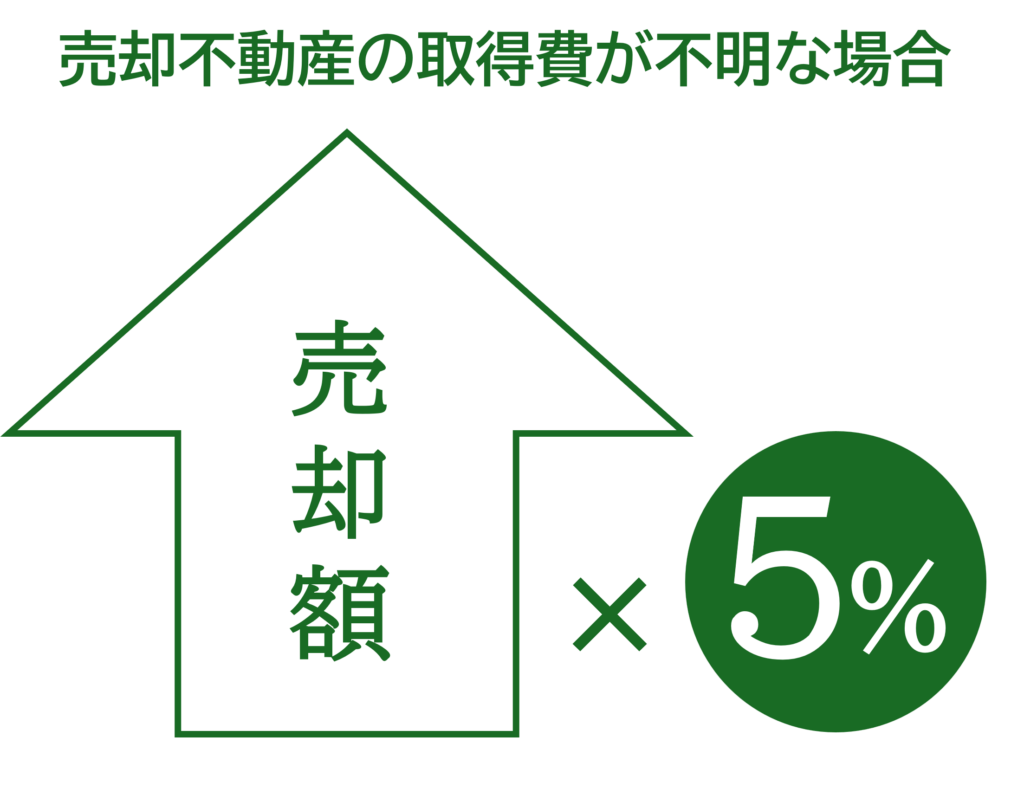

その場合は、実際にはいくら支払ったとしても、売却する不動産の購入費や建築費などの取得費は不動産売却額の5%で取得したとして計算することになります。

売却不動産の取得費が不明な場合の取得費=売却額×5%

では、不動産の取得費がわかるかどうかで、税金の支払いや手取り額がどれくらい違うのか、事例をみてみましょう

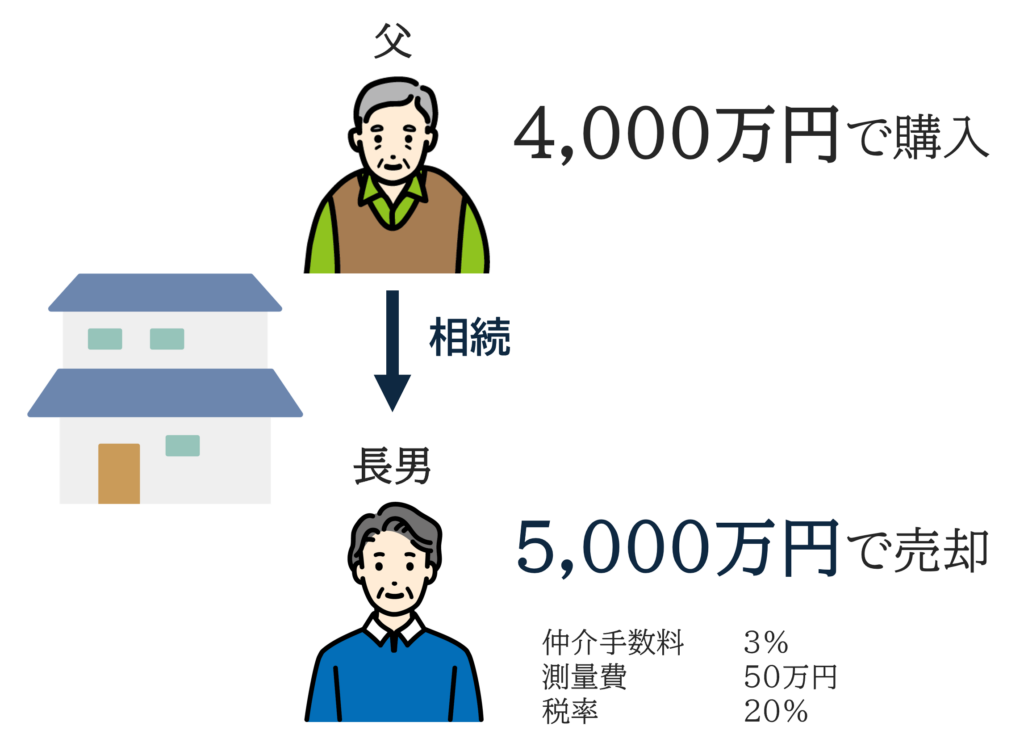

事例

亡くなった父が4,000万円で購入した不動産を相続した長男は、結婚して実家から遠方に住んでいる。実家に住むことはないので5,000万円で売却することになった。

(仲介手数料3%、測量費50万円、税率20%と単純化して試算します。)

①不動産売買契約と工事請負契約書があるとき

- 売却額5,000万円-(取得費4,000万円+仲介手数料150万円+測量費50万円)

- 譲渡所得800万円 × 税率20%

- 譲渡所得税 約160万円

手取り4,640万円

②不動産売買契約と工事請負契約書が見当たらないとき

- 売却額5,000万円-(取得費250万円+仲介手数料150万円+測量費50万円)

- 譲渡所得4,550万円 × 税率20%

- 譲渡所得税 約910万円 ※売却額-(取得費+譲渡費用)に税率がかかる

手取り3,890万円

不動産売買契約書等があるかどうかで、税金が大幅に増えて、手取り額が約750万円も違います。

売却する不動産の取得費がわからないと手元に残るお金が大幅に減る、ということです。

相続不動産を売却するときは、多額の譲渡所得税を払うことになって手取りが大きく減ることがないように、当時の不動産売買契約書を徹底的に探してみましょう。

売却する不動産の取得費がわからなくてもあきらめない

では、どうしても当時の契約書が見つからないときには、あきらめて多額の譲渡所得税を払うしかないでしょうか?

すぐにあきらめることはありません。

古い不動産売買契約書や工事請負契約書が見つからなくても、故人が不動産を取得、建築した当時の取得費を知る方法をお伝えします。

こうすれば、多額の譲渡所得税を払わなくてすむかもしれません。

不動産を購入した相手先、建築工事をした建設会社などに当時の契約書を保管していないか問い合わせる

不動産売買契約や工事請負契約は、同じ契約書を2通作成して、捺印後にそれぞれが保管することになります。不動産を購入した相手先や建築工事をした建設会社に問合せてみて、相手方が保管していれば写しをもらえないかお願いしてみましょう。

つぎに、取得したときに仲介した不動産会社がわかれば、控えがないか問合せてみるのもよいでしょう。不動産会社が作成した売買契約書を10年くらいは保管していることが多いので、取得してからあまり年数がたっていない不動産を売却する場合は見つかるかもしれません。

購入時期や建築時期が古い不動産は、相手方が売買契約書等を破棄してしまって、保管していないこともあります。また、相手先の個人が亡くなっていることや、不動産会社や建設会社が廃業していることもありますので、絶対確実な方法とは言えませんが、連絡先がわかるのであれば問合せてみましょう。

不動産鑑定士に価格調査してもらう

不動産鑑定士に取得当時の不動産価格を調査してもらう方法です。不動産鑑定士とは地価公示など公的な不動産評価やJ-REITといわれる投資家向けの不動産の評価をおこなう、不動産価格を専門とする国家資格者です。

不動産鑑定士に依頼すると、相続不動産を取得した当時の価格を調査して、税務申告のために取得費を出してもらうことができます。

専門的な説明をすると長くなってしまうので、できるだけ簡単に中野相続遺言相談センターの不動産鑑定士が、故人が取得した時点の不動産価格を調査する手順を説明します。

1.土地の取得費

土地の取得費の調査にはいくつか方法がありますが、代表的な方法については次のとおりです。

(1) 当時の公示価格・基準価格から対象不動産の標準価格を求める

複数の公示地・標準値から取得月に時点修正するとともに、対象不動産との地域的な違い、画地など個別的な違いを比較して格差修正し、当時の地価公示価格水準での土地の標準価格を不動産鑑定士が試算します。

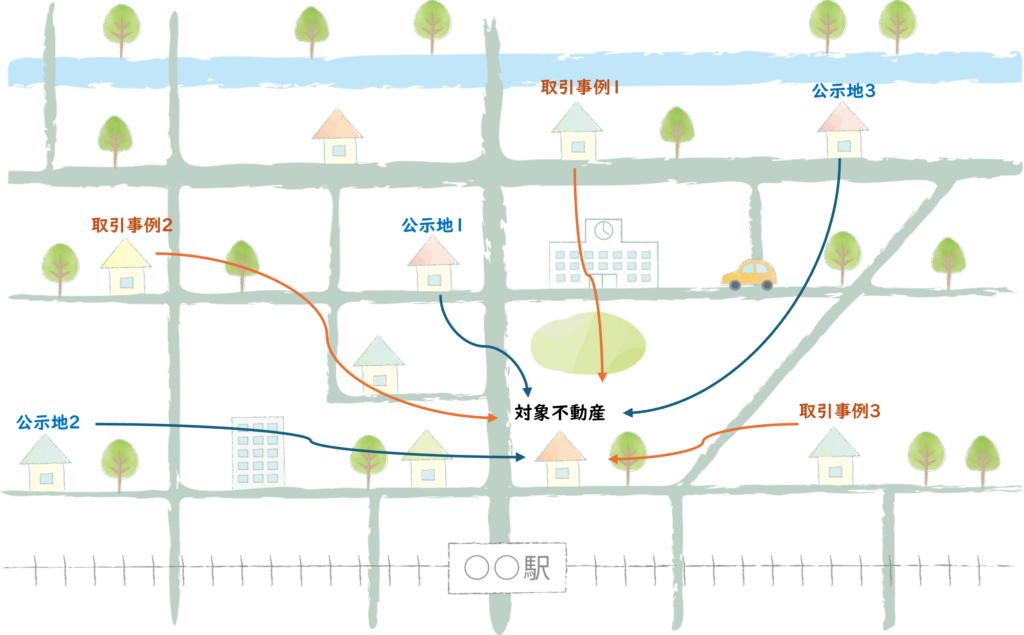

(2) 当時の取引事例から対象不動産の不動産市況を反映した価格(比準価格)を求める

複数の取引事例から時点修正するとともに、対象不動産との地域的な違い、地形など個別的な違いを比較して格差修正して、当時の取引水準だと土地価格がいくらになるかを不動産鑑定士が試算します。

地域特性の比較は、街路条件、交通近接条件、環境条件、行政的条件など、具体的には道路付けがどうか?交通利便性がどうか?日照や騒音などの環境がどうか?などを比較して格差をポイント付けします。個別性の比較は、街路条件、交通近接条件、環境条件、行政的条件、画地条件など、具体的には土地の形や接道状況はどうか?などを近隣の不動産と比較して格差をポイント付けします。

これら複数の方法で試算した土地の価格をもとに、売却する不動産の取得当時の土地の取得費を求めることになります。

何十年も前の取引事例を集めることができるのかと疑問に思うかもしれませんが、不動産鑑定士だけは何十年も前の取引事例を調査できます。

東京都の不動産については、最も古いと昭和43年の取引事例を収集することができます。

2.建物の取得費

まずは建物構造に応じた標準的な建築費をもとに、住宅か事務所ビルかなど用途や建物グレードなど個別性を加味して、現時点での建築費を査定します。現時点の建築費に建築費指数を用いて時点修正を行い、取得時の建物価格を査定します。

さらに、取得時からの経過年数に応じて減額したものが建物の取得費となります。

自宅の不動産で木造だと36年で建物の取得費はゼロになります。

市街地価格指数は否認されている裁決がある

不動産会社や税理士から市街地価格指数で取得費を算定できるので節税できると言われた、と中野相続遺言相談センターでもご相談を受けることがありますが、取得費用を市街地価格指数から算出するときは下記の計算式となります。

取得費用 = 売却金額 × 取得時点の指数/売却時点の指数

市街地価格指数は市街地の宅地価格の長期的推移の指数傾向を見る指数として利用されており、昭和11年から調査が行われています。

しかし、市街地価格指数は全国、六大都市、東京区部など対象範囲が広すぎるため、個々の不動産価格の時点修正にあたって、地域の特性を反映した地価変動率としてそのまま当てはめるには適しているとは言えません。東京23区と六大都市で比較しても地価の上昇下落の時期、変動幅が異なります。

市街地価格指数を利用して取得費を算出する方法は、過去の国税不服審判所の裁決事例で否認されている裁決がいくつも出ています。そのため相続税専門の税理士事務所では、最近はこの方法で取得費を計算することはほぼないようです。

後になって思わぬ税金を支払うことになりかねませんので、追徴課税の可能性があることを念頭に慎重にご判断ください。

なお、相続税路線価から取得費を算出する方法が有効だとする考えもありますが、そもそも相続税路線価は、平成3年までは地価公示水準の20~30%を目安に、それ以降は80%を目安にするように変更されており、安定した指標とはなりません。そのため、長期的な地価変動率として採用するのは不適切です。

これも過去の国税不服審判所の裁決事例で否認されている裁決があり、相続税専門の税理士事務所では、最近はこの方法で取得費を計算することはほぼないようです。

なぜ取得費を算定するのは税理士ではなく不動産鑑定士がいいのか

不動産鑑定士は、不動産鑑定士しか見ることができない非公開の過去の取引事例を集めることができますので、過去の不動産価格について、その地域の取得時の不動産取引水準を元にした実勢価格を求めることができます。公示地価、相続税路線価などの公的評価、投資家に開示するための鑑定評価、裁判所への意見書を作成する不動産の価格の専門家である不動産鑑定士が算定した不動産価格は、信頼性と説得力が非常に高いとされています。

税理士も相続税申告などの際に不動産の評価をしますので、税務申告にあたって国税庁が定めた基準に基づいた不動産評価についての専門家です。相続税専門の税理士事務所に依頼すると、お客様の相続税の負担が少なくなるように不動産評価をしてもらえます。相続税申告は、相続専門の税理士事務所かそうでないかによって納税額が違ってくる、非常に専門性が高い業務です。

しかし、税務上の不動産評価額は時価とは別もので、不動産市場で取引される実勢価格ではなく、「相続税評価 < 実勢価格」となっています。

売却不動産の取得費には当時の相続税評価ではなく、当時の時価を求める必要があります。そのため、実勢価格を評価する専門家である不動産鑑定士が算定した方が信頼性と説得力が高いということになります。

不動産鑑定士が取得費を算定すると手取りが増えるのはどんな不動産か?

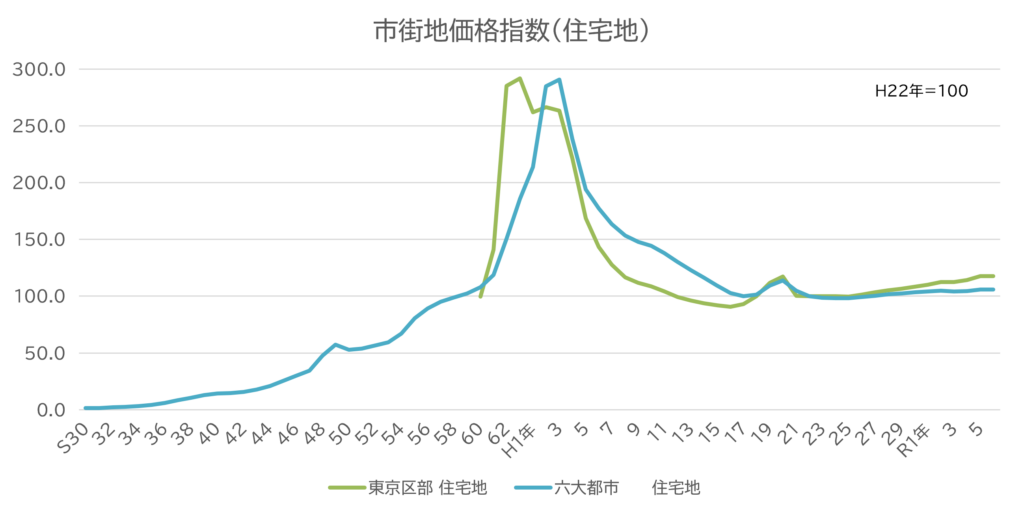

結論からお伝えすると、取得費が不明な昭和50年以降に購入した不動産については、不動産鑑定士の算定した取得費で譲渡所得税を申告したほうが有利な可能性が高く、手取り金額をより多く残すことができるお客さまが多いです。

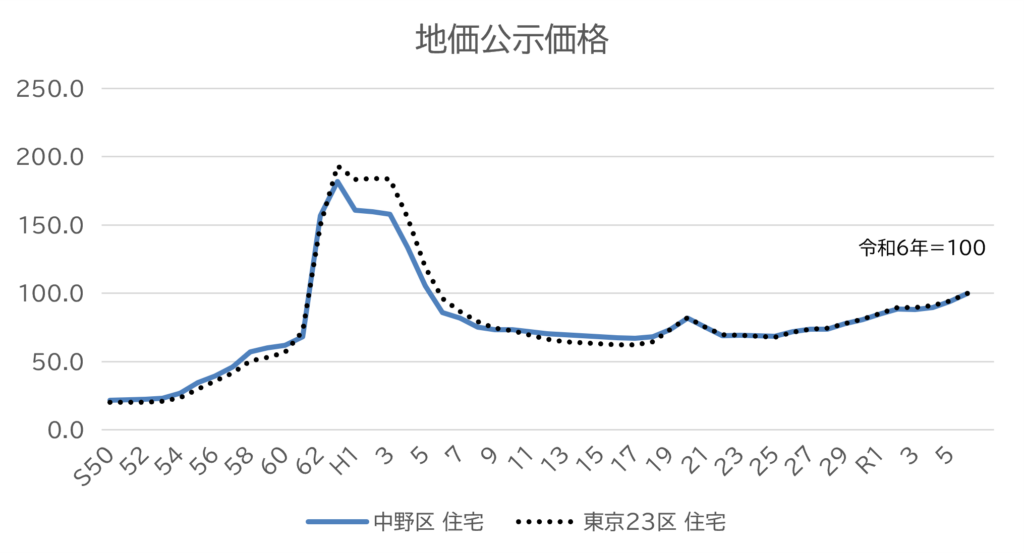

参考までに、中野区と東京23区の住宅地の地価公示価格を指標化したグラフです。 昭和50年以降に購入した土地は売却価格の5%を大きく超えますので、不動産鑑定士が取得費を算定する方が有利になります。

昭和40年代以前に購入した土地について取得費を試算すると、売却金額の5%で概算取得費を計算した方が、減額できる譲渡所得税と支払いする調査費用を総合的に考えて有利なことがほとんどです。さらに、地価公示が始まったのが昭和45年で、それ以前は地価公示水準が判定できないこと、取引事例が少なく取引水準から適正に価格を求められない可能性が高いことから、十分な説得力をもった不動産価格を求めることを断念せざるを得ません。

昭和50年以降に購入した不動産の売却にあたって、当時の売買契約書等がなくて取得費がわからない場合には、相続に強い不動産鑑定士にご相談ください。

売却不動産の取得費がわからないときは中野相続遺言相談センターへ

中野相続遺言相談センターは相続の専門家である行政書士と不動産鑑定士が所属しています。

売却する相続不動産の売買契約書が見あたらないお客様に、不動産鑑定士が取得費を算定して税金の支払いを少なく、手取りを増やすお手伝いをします。ご希望のお客様には提携税理士事務所もご紹介いたしますのでご安心ください。

不動産の売却でできるだけ多くのお金を手取りとして残したいお客さまは、中野相続遺言相談センターの無料相談をご利用ください。